Albi

User

-

Registriert

-

Letzter Besuch

Alle Beiträge von Albi

-

Also bei uns wird einfach Automatisch die Pause abgezogen je nachdem wie viele Stunden man im Gebäude war, ob ich die jetzt Mittags um 12 Uhr mache oder eben um 16 Uhr früher gehe, ist dann eigentlich ziemlich egal.

-

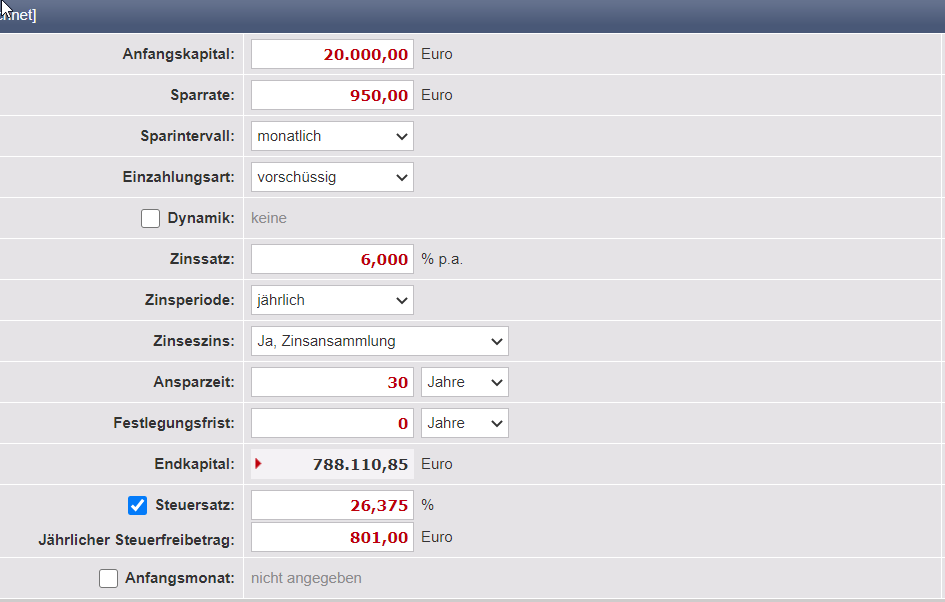

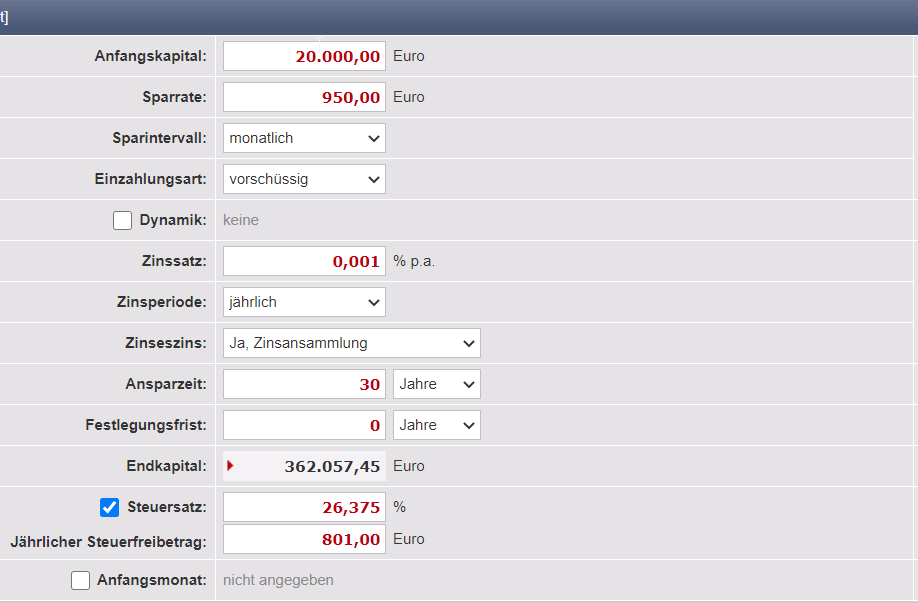

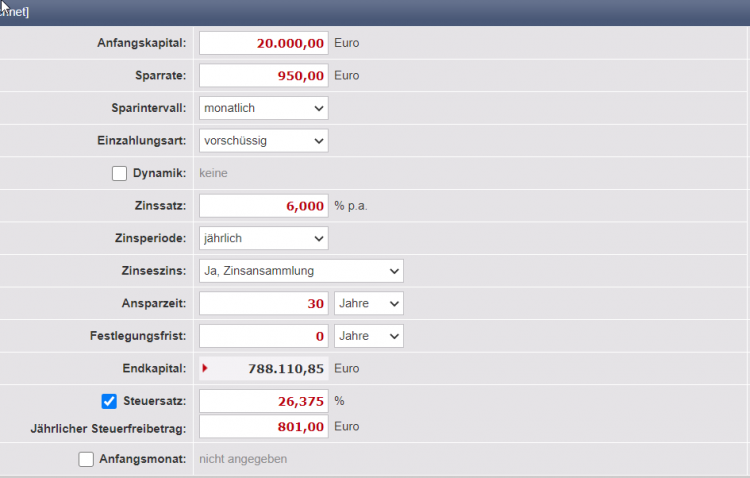

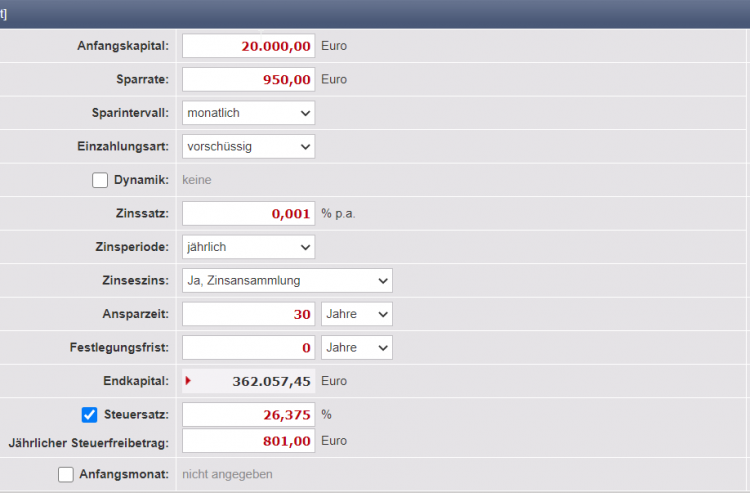

Naja das wäre ja jetzt wirklich das geringste Problem Ich verstehe dich zwar das es ein gutes Gefühl ist so viel sofort liquide zu haben, aber da würde ich tatsächlich in den Sauren Apfel beißen und was ändern. Wie schon gesagt auf einem 0,001% TG Konto kannst du das Geld auch gleich nehmen und verbrennen wenn du es da lange liegen lässt. Du bekommst nichts und das Geld verliert jedes Jahr an Zahlungskraft. Einen Notgroschen kannst du dir ja noch immer halten, aber ich würde den halt wirklich auf sagen wir damit dein gutes Gefühl halbwegs bestehen bleibt auf 6 Nettogehälter (sagen wir euer Einkommen von 6k ist 50:50 dann wären das noch immer 18k Euro Notgroschen nur für dich) festsetzen und alles was drüber geht anderweitig anlegen. Naja das schöne an ETFs je nachdem welche du besparst ist das du ja eh sehr gut Diversifiziert bist, der MSCI World investiert z.b. in gute 1600 Aktien. Das heißt es wäre auch keinerlei Problem einfach sagen wir 750 Euro auf deine 3 ETFs zu Sparrate 250 € pro ETF im Monat aufzuteilen. Ich hab von Aktien und ETFs auch lange keine Ahnung gehabt. Da war Finanztip, wie auch einige andere Youtube Kanäle (die ich in diesem Beitrag auch mal gepostet hab, musst du mal schauen) sehr hilfreich. Ich mein letztendlich ist es dein Geld nur du kannst entscheiden was du damit machst, ich will dir da wirklich nur Tipps geben und eben aufzeigen was du verändern kannst um gerade auch fürs Alter einfach effektiver und sinnvoller zu Investieren. Hier mal ein Inflationsrechner: https://www.zinsen-berechnen.de/inflationsrechner.php Da kannst du ja mal spielen und schauen wie wenig dein Geld in 5/10/15/20/30+ Jahren Wert ist wenn du es nur auf deinem Tagesgeldkonto ohne Zinsen (0,001% ist effektiv kein Zins) lässt. Hier mal z.b. ein Beispiel, ausgehend von deinen aktuell sagen wir 20k auf dem Tagesgeldkonto mit einer Verzinsung von 0,001% über 30 Jahre: https://www.zinsen-berechnen.de/sparrechner.php?paramid=7yo7espf1a Jetzt das ganze nochmal mit sagen wir 6 % Rendite (ist etwas unter der Rendite die der MSCI World über die letzten 15 Jahre durchschnittlich gemacht hat): https://www.zinsen-berechnen.de/sparrechner.php?paramid=hbxtxjmcx5 Ich denke man sieht den Unterschied sehr deutlich Vergiss auch nie den Zinseszins Effekt, der echt viel ausmachen kann. https://www.zinsen-berechnen.de/zinseszinstabelle.php?paramid=9aqui3d6a0 (mit deinen Werten mal über 30 Jahre) In deinem Fall wohl eher Portokasse und nicht Sparziel xD Wichtig nochmal, ich bin kein Finanzberater und will auch keiner sein. Letztendlich ist es natürlich zu 100% deine Entscheidung und du musst wissen womit du dich wohl fühlst. Ich denke aber es ist nie verkehrt zu sehen und zu hören was man da eigentlich seinem Geld antut. Ich würde dir nie raten "Kauf nur noch ETFs!" aber ich denke wirklich du solltest dich etwas mit der Materie beschäftigen (dafür eben auch die Links, Videos und meine Sicht auf die Dinge), auf Dauer wird es dir helfen, vorallem mal in der Rente Denk einfach mal drüber nach.

-

Beides, manche sind Admins, andere Entwickler. So wie R4phi hatte ich das auch schon, wobei das Abgelten der Überstunden ab der Rentenbeitragsbemessungsgrenze erst erfolgte und dann auch komplett abgeschafft wurde vom AG damals, weil er gemerkt hat was für einen Unmut das bei den Kollegen verursacht hat.

-

Das es auch bei Gleitzeitregelungen die nicht so tollen gibt, will ich garnicht bestreiten. Aber durch das Aufgeschrieben ist man einfach auf der sicheren Seite. Bei der Vertrauensarbeitszeit hast du das halt nicht (sofern du nicht so schlau bist das du sie selbst aufschreibst, aber dann fällt das Argument des zusätzlichen Aufwands fürs Tracking halt weg, weil man es ja eh macht). Ich war mit meinem Ausbildungsbetrieb jetzt in 5 Firmen (wobei ich die Ausbildung nicht zähle, da war zwar auch eher VAZ aber alle Azubis mussten die Stunden genau tracken), 2 hatten VAZ und 2 hatten Gleitzeit, die Gleitzeitregelungen waren immer fairer als die VAZ. Mit beiden VAZ Regelungen habe ich extrem negative Erfahrungen gemacht (mehr Arbeit für keine Gegenleistung, Probleme mal früher zu gehen weil man ja keine Überstunden hat etc.). Auch meine Freunde berichten von VAZ mehr negatives als positives und die Leute mit Gleitzeit eben eher Positives. Bei beiden Firmen wo ich bisher war mit Gleitzeit gabs die Möglichkeit zur Auszahlung. Und kenn auch einige andere Freunde in der IT die es können.

-

Das PS: kam erst nachdem ich meinen Beitrag schon abgeschickt hatte Das wollen sicher viele, nur diese zu finden und nur wegen dieses geringen Prozentsatzen der nicht garantiert ist, eine für die meisten normalen ANs eher nachteilige Regelung zu finden ist auch nciht der Sinn der Sache. Das können die meisten halt einfach nicht, daher bin ich auch ganz klar gegen VAZ und würde auch nicht mehr bei einer Firma mit dem Zeitmodell anfangen wollen. Eben diese findet man ja fast gar nicht und ganz ehrlich nur mit VAZ wirst du auch diese nicht locken, da gehört schon viel mehr dazu. Nicht umsonst hast du solche Pink Squirrels auch gerne mal in Konzernen usw. die jetzt nicht unbedingt VAZ bieten. Bei einem AG wie deinen ist klar, das es da auch jede Form von Gleitzeit negativ ist. Aber das weiß glaube ich mittlerweile jeder das du nen ziemliche schlechten AG hast und trotzdem dort bleibst. Grundsätzlich bist du mit einer Gleitzeit einfach auf der sicheren Seite, da jede Stunde die du arbeitest auch erfasst wird und du sie dir zur not falls du gehst auch einklagen kannst, bei einer Vertrauensarbeitszeit hat sich das erledigt. Und wenn du sie nicht abfeiern kannst, dann wenigstens Auszahlen, auch das ist bei der VAZ nicht möglich.

-

Naja doch, bei uns in der Firma haben wir zwar 40 Stunden Woche, aber du kannst auch Minus Stunden machen (solange du nicht unter 60 Minus Stunden fällst), das stört keinen, wenn du Überstunden reingearbeitet hast sogar noch weniger. Wie gesagt auch in einer Gleitzeit kann das wunderbar funktionieren, da muss ich dir einfach widersprechen. Das es sicher diese Ausnahme Leute gibt die in 3 Tagen so viel Arbeit schaffen wie andere in 5, will ich nicht abstreiten, aber das ist halt der geringste Prozentsatz der ANs. Bei den meisten Leuten würde das ganze Modell mit einer flexiblen Gleitzeit keinerlei Unterschied machen, außer das es für beide Seiten einfach sicherer ist, weil alles Dokumentiert ist. Die Vertrauensarbeitszeit verleitet durch die fehlende Zeitbuchung aber im Großteil der Fälle zu außerordentlicher Mehrarbeit und nicht zu weniger Arbeit. Wie gesagt die Leute die wirklich effektiv mehr schaffen und weniger arbeiten sind da der absolut klein Prozentteil, meistens ist die VAZ nur eine reine Gewinnsituation für den AG weil seine MAs mehr arbeiten ohne dafür einen Ausgleich zu haben oder es ausbezahlen lassen zu können. VAZ mag mit dem richtigen AG und dem richtigen AN sicher eine tolle Sache sein, aber beides in Kombination zu finden ist einfach selten. Meistens ist entweder der AG derjenige der das ganze gnadenlos ausnutzt oder der AN. Wirklich funktionieren tut es leider häufig nicht zumindest nicht das es fair für alle ist. Und nochmal viele Vorteile der VAZ sind auch in flexibler Gleitzeit ohne weiteres möglich.

-

Das geht aber genauso in Gleitzeit. Ich weiß nicht warum das bei euch immer so klingt als wäre sowas nur in VAZ möglich. Gerade wenn man auch Homeoffice hat, ist das alles kein Problem, sehe ich in meiner Firma ganz normal. Auch wenn wir im Büro sind, ist es ganz normal das einige Kollegen Mittags mal 2 Stunden ins Fitnesstudio gehen oder in die Stadt zum shoppen etc. oder halt dann am Abend daheim nochmal den Rechner für 2 Stunden anmachen. Wie gesagt das ist kein exklusiver Vorteil einer Vertrauensarbeitszeit. Das ist alles nur eine Frage wie Flexibel der AG das ganze gestaltet. Und bei der Gleitzeit hast du zumindest die Sicherheit deine Überstunden aufschreiben, abfeiern oder auszahlen lassen zu können. Bei der Vertrauensarbeitszeit ist das halt nur alles schwammiges Vertrauen, das dir schnell um die Ohren fliegen kann. Bei uns in der Firma ist z.b. Arbeiten zwischen 6-20 Uhr erlaubt (alles außerhalb dieser Zeit muss über angeordnete Mehrarbeit beantragt werden), wie du aber innerhalb dieser Zeit deinen Tag gestaltest bleibt vollkommen dir überlassen. ob du von 6-10 arbeitest, dann bis 16 uhr deine Kinder betreust und dann nochmal 16-20 Uhr arbeitest, kannst du gerne machen. Klar alles in Absprache mit dem Team. Aber gerade Corona zeigt das bei uns in der Firma jetzt sehr gut wie das auch klappt. Gibt genug Kollegen die immer mal wieder unter Tags 1-2 Stunden weg sind etc.

-

Auf die schnelle habe ich das Thema hier mal gefunden: Ich persönlich würde nicht noch einmal einen Vertrag mit Vertrauensarbeitszeit unterschreiben. Die meisten AG nutzen das leider definitiv zum negativen aus und ich habe auch nur schlechte Erfahrungen damit gemacht. Ich will ein Gleitzeitkonto bei dem ich jede Stunde die ich arbeite auch aufschreiben, ausbezahlen oder abfeiern kann und auch mal nen ganzen Tag frei machen kann wenn ich genug stunden habe. Vertrauensarbeitszeit ist mir für beide Seiten einfach zu undurchsichtig, ich bin absolut kein Freund davon.

-

Dann würde ich dir fast raten dich mal nach einem neuen Tagesgeldkonto umzuschauen, so verbrennst du dein Geld nur. Dann würde ich mal wirklich überlegen wie viel du von diesem Geld wirklich bald brauchst und es gewinnbringender anlegen, so verbrennst du wie gesagt das Geld nur. Die Inflation macht nicht halt und du glaubst garnicht wie viel Geld du eigentlich jedes jahr so verlierst. Ich würde dir echt raten mal auszurechnen wie viel "Notgroschen" du wirklich brauchst, meist sind das ja so 3 Netto Monatsgehälter, wenn du sicher sein willst vielleicht 6 Nettogehälter und den Rest würde ich eher in ETFs anlegen (wenn du 10+ Jahre drauf verzichten kannst) oder auf ein Festgeld Konto parken (2-3 Jahre) das bringt mehr Rendite und Zinsen und du verlierst kein Geld. Gerade bei 20k+ Euro verlierst du halt wirklich viel Geld. Ich weiß nicht wie viel ihr Netto im Monat habt, aber sagen wir mal für 3 Monate reichen euch Netto 12k Euro, dann könntest du die anderen 8k+ auf einem Festgeld Konto parken für 2-3 Jahre (sind zwar auch nicht die Mega Zinsen aber mehr als auf einem Tagesgeldkonto). Deine Monatliche Sparrate würde ich da also auch dann änder vielleicht sogar komplett umdrehen, also 950 Euro in ETFs und 250 Euro aufs Notgroschen Konto oder zumindest 50:50 machen. Wobei ich wirklich wenn du schon so viel angespart hast und es aktuell auch kein Ziel dafür gibt wofür du es brauchst, dann vielleicht die Altersvorsorge über ETFs und Aktien priorisieren würde Nur mein Tipp. Finanztip hat auf der Website und auf dem Youtube Kanal https://www.youtube.com/channel/UC-muQylmRx61Mt6U1oDSEVA wirklich viele Tipps und auch Videos die mal so Beispiele vorrechnen wie viel Geld man da eigentlich immer verbrennt. Auf die Schnelle denke ich könnten die Videos schon interessant sein:

-

Stimmt das habe ich mich auch gefragt, wenn nicht eine Bestimmte Summe als Notgroschen oder eine bestimmte Größere Anschaffung geplant ist, wäre es wohl sinnvoller die Anteile etwas anders aufzuteilen und mehr in ETFs zu investieren

-

Ich würde das Tagesgeldkonto wechseln wenn ich dur wäre. wie Keeper schon sagte gibts bei der ING nur noch 0,001% aka nichts. Bei der RaboDirekt sind es z.b. 0,1% hab mich dafür entschieden weil ich nicht zu einer Bank wollte die nur für 6 monate oder so 0,5% bietet und dann auf 0,01% runtergeht und man dann ständig wechseln muss, außerdem führt die RaboDirekt auch die Freistellungen etc. automatisch ab und man muss sich um nix kümmern. kannst ja auch hier mal schauen: https://www.finanztip.de/tagesgeld/

-

Echt? ich hab vor kurzem ja auch 150 Euro von Bondora nach Mintos schieben wollen und das hat sich über 3 wochen gezogen bis ich die 150 Euro hatte, weil der ständig nur kleine Teilabbuchungen gemacht hat.

-

Gut du hast aber auch echt viel in P2P investiert gehabt, da hatte ich dir ja damals schon gesagt das mir das persönlich zu Risky wäre und ich das nicht gemacht hätte im schlimmsten Fall kann das halt doch ziemlich in die Hose gehen. Da muss man dann die innere Gier etwas im Zaum halten, auch wenn es toll ist das da mal eben 100 Euro an Geld für effektiv nix tun rauskommen

-

Bei Mintos ist halt wichtig das du mindestens 500 Euro investierst über Invest & Access erst dann ist das Portfolio richtig diversifiziert und die Rendite geht auch entsprechend hoch, bei mir sind es aktuell so 9,72 %, mache das ganze jetzt ein paar Monate bei Mintos und hab mittlerweile schon 8 Euro Zinsen angesammelt das ist wirklich nicht schlecht Bei Mintos ist halt gut das wie gesagt genau sieht wo man investiert ist und auch was die einzelnen Kredite für Zinsen haben. Aktuell sind da auch öfter mal welche mit 19% oder mehr drin. Mintos und Bondora gibt dir die Möglichkeit einen Steuerbericht auszustellen denke da wird alles wichtiges drin stehen für das Jahr. Und dann wie schon gesagt wurde gibts sicher genug Videos oder Blog Einträge die einem beim ausfüllen helfen Ich finds aber wirklich gut und es ist ganz nett wenn du gefühlt täglich siehst das ein bissl was an Zinsen reinkommt

-

Ganz einfach wenn er dir als ausgebildete Fachkraft nur Mindestlohn bietet, hat er keinerlei Respekt für dich und deine Arbeit und freut sich nur über den nächsten Dummen den er mit schlechten Gehalt ausnutzen und verarschen kann.

-

Fang sofort an Bewerbungen zu schreiben und dich wegzubewerben. Unter 30k im Jahr würde ich gar nicht erst in die Verhandlung gehen mit deinem AG oder einem anderen AG. Du bist jetzt ausgebildete Fachkraft du musst dich nicht für Mindestlohn verkaufen, es gibt genug Firmen die anständig Zahlen und Leute suchen. Nette Kollegen und interessante Tätigkeiten findest du auch bei anderen AGs die besser zahlen.

-

Ich würde dir wirklich mal empfehlen einen Blick auf Mintos zu werfen und vielleicht noch einen Teil fürs P2P da mit reinzuinvestieren, ist eh immer besser wenn man in mehrere Plattformen investiert ist, um das Risiko das bei P2P ja eh relativ hoch ist zu senken und zu streuen

-

ähm euch ist aber bewusst das es sich dabei um eure Abschlussprüfung handelt? Wie kann man da nicht anständig lernen? Werd ich nie verstehen 🤔

-

Das ist mir bewusst, nur bis ich das Video von Finanztip gesehen habe, war mir gar nicht so richtig klar wie extrem viel das Ausmachen kann und wenn man sich halt dann anschaut das solche Fonds in den meisten fällen schlechter Performen als ein ETF, macht es halt einfach keinen Sinn in sowas zu investieren, wenn die kosten auch noch höher sind und man ja eigentlich besser performen muss um diese höheren Kosten auszugleichen Daher eben diese Änderung bei mir.

-

Wieder ein Update von mir 1. nach längerem Überlegen habe ich jetzt das DEKA Depot gekündigt, da die Kosten für den Fond und für das Depot einfach nicht wirklich im Verhältnis standen, die Performance (sicher hat das auch mit Corona zutun) war auch unterirdisch im Vergleich zu meinem selbst verwalteten Depot bei der Consorsbank (die 21% im Deka Depot davor waren wohl mal ne Ausnahme) das auch während der Corona Krise fast durchgehend 5-8% im Plus war. Das der Fond auch kosten von 1,49 im Vergleich zu 0,3 auf einen ETF hat, ist auch nicht schön gerade dazu hat mir dieses Video die Augen geöffnet, wie viel das ausmachen kann über viele Jahre. 2. die Cash Konten habe ich jetzt durch Tagesgeld Konten bei der Rabo Direkt ersetzt, gibt zwar mittlerweile auch nur noch 0,1% drauf (als ich sie eröffnet habe waren es noch 0,2) aber besser als 0,01%. 3. Consorsbank Depot wird jetzt monatlich mit ca. 240 Euro bespart in verschiedene ETFs, Aktien und Anleihen. Aktuell ist es auch während des Corona Crash gut mit 5-8% im Plus geblieben da bin ich ganz zufrieden 4. Habe auch ein zweites Depot bei der ComDirect Bank eröffnet hier bespare ich jeden Monat 75 € (3 Sparpläne a 25 Euro pro Sparplan) auf Dividenen Aristokraten etc. Aktien, hab insgesamt 6 Aktien die ich im 2 Monatsrythmus abwechselnd bespare damit. Das mache ich hauptsächlich auch damit das ComDirect Depot kostenlos bleibt. Das Haupt Depot bleibt bei der Consorsbank. Das Depot hatte ich hauptsächlich wegen den VL Depot eröffnet: https://www.comdirect.de/depot/comdirect-vl-fonds-depot.html#Leistungen 5. VL Depot da werden vom AG die 40 Euro VWL im Monat in einen MSCI World ETF eingezahlt. 6. P2P bin ich aktuell gut bespart ein bissl über den 10% (davon ca. 50% auf Mintos "Invest & Access" und 50% auf Bondora "Go & Grow") die ich angesetzt hatte und hab da jetzt die Monatlichen Daueraufträge erstmal ausgesetzt und reinvestiere eigentlich nur die Zinsen aus den P2P Krediten. Persönlich gefällt mir Mintos um einiges mehr als Plattform, man bekommt wesentlich mehr informationen wo und wie man investiert ist im Vergleich zu Go & Grow. 7. Den Bausparer habe ich wie schon beim letzten mal gesagt aufgelöst und das Geld anderweitig Investiert. 8. meine Kredite habe ich jetzt auch in einen großen Kredit umgeschichtet der besser verzinst war, das hat also auch geklappt Aktuell bin ich ganz zufrieden wie es läuft mit den Finanzen

-

Dazu sage ich nichts weiter, das haben jetzt mehrfach schon leute erklärt warum das nicht gut ist und warum du das definitiv ändern solltest. Dann verstehe ich deine Einstellung noch weniger. Ich verdiene alleine fast so viel wie du und deine Frau/Freundin zusammen. Gerade weil du ein Kind hast würde ich doch erwarten das du diesem das best mögliche bieten möchtest, also warum nicht nach einem Job umschauen mit mehr Gehalt, so das ihr mal öfter in den Urlaub fahren könnt oder eurem Kind andere schöne Dinge bieten könnt ohne das ihr sagen müsst "das können wir uns nicht leisten". Da ich einfach anzweifle das du mit 3k Euro im Monat mit Miete und Kind wirklich so gut leben kannst. Und was ist wenn noch ein Kind kommt? Genauso für die Altersvorsorge, mit 25k im Jahr wirst du mal definitiv in die Altersarmut rutsch, da ich nicht glaube das du mit 3k Netto und Familie, Miete usw. genug auf die Seite sparen kannst damit du die Differenz zu deiner fast nicht vorhandenen Rente ausgleichen kannst. Und wenn du wirklich mit 25k zufrieden bist dann such dir doch wenigstens einen Teilzeitjob, dann hast du gleich ein paar Tage mehr Frei und wirklich Zeit für dein Kind. Sorry aber ich versteh einfach nicht wie man sich in unserer Branche so wenig Gehalt schön redet und das auch noch mit Familie. Gerade mit Familie sollte man doch wirklich schauen das man viel rausholen kann, damit man den Kindern ein Leben ohne Geldsorgen bieten kann, vielleicht auch später etwas vererben kann und auch im Alter versorgt ist. Ich kenne auch Leute die ein ähnliches Einkommen wie deine Familie haben (nicht in München) und die auch nicht über ihre Verhältnisse leben und genau deshalb weiß ich das man sich mit 3k nicht viel Leisten kann und man sich das "Uns fehlts an nichts" meistens nur schön redet weil man sich selbst dazu zwingt so zu denken, weil man sich das was einem vielleicht fehlt ja eh nicht leisten kann. Das ist doch wirklich kein Leben. Und wenn du dir sorgen um 100% Homeoffice machst (ne sache die ich eh nie verstehen werde), es gibt so viele Unternehmen die sowas anbieten (ich weiß es ich lehn jedes Angebot dieser Art ab, weil ich 100% HO schrecklich finde). Daher wäre es sicher kein Problem für dich einen neuen AG zu finden, der dich entsprechend gut bezahlt, wo du auch deine Freiheiten hast in 100% HO und wo dir dein Arbeitsgerät gestellt wird so das du keine Firmeninterna auf deinem Privaten Rechner hast was ein wirkliches NoGo ist.

-

klingt stark nach Stockholm Syndrom 😅 ne mal ehrlich lass dich net so verarschen. Du bist mit einer von den Leuten die so Ausbeuterfirmen wie deiner Recht geben ihre Mitarbeiter zu verarschen nichts anderes ist das. Egal wie schön du dir das reden willst. Wow... 🙈 Du arbeitest aber in einem Berufsfeld wo der Mindestlohn eben keine Anwendung finden sollte und du verarscht wirst wenn du auch nur in der Nähe davon bist vor allem mit deiner BE.

-

@Leimy84 RUN FOREST RUN!!!!!!!! Das ist nicht dein Ernst oder? Du hast 8 Jahre BE und verdienst nur läppische 25k im Jahr? Da verdient meine kleine Schwester frisch aus der Ausbildung als Bäckereifachverkäuferin tatsächlich mehr als du... Ne mal ganz ehrlich wieso lässt du dich so verarschen? Bei der BE solltest du mindestens beim Doppelten sein selbst in Sachsen sollten da noch über 40k drin sein. Und dann auch nur 25 Tage Urlaub... Ohne Scheiß such dir schnell was anderes das ist Ausbeuterei. Nichtmal im 1st Level Support wäre das ok.

-

Dann wirst du wohl dein ganzes Leben eher nicht Glücklich werden, wenn du es so angehst, denn wie OkiDoki schon gesagt hat, es wird immer jemanden geben der mehr Verdient oder "Besser" ist. Steck dir Ziele und Erreiche sie, daran kannst du Erfolg messen ohne dich auf andere zu Fixieren und dir selbst viel Kummer und Frust in den Weg zu legen.

-

Ganz ehrlich du kommst mit deinem Post und dem danach auch nicht gerade gut rüber. Wenn das der Wahrheit entspricht wie kann es dann sein das du so wenig Ahnung hast? Wenn du wirklich schon Studiert hast und ne Schulische Ausbildung im IT Bereich, wie kann es sein das du dann noch immer nicht weißt das es nicht auf die Sprache ankommt, sondern daran das du Programmieren kannst, dann ist es egal welche Sprache du kannst. Und genau das wollen dir hier einige auch klar machen. Es gibt nicht DIE Programmiersprache die jeder können muss, jede Ausbildung ist anders, die einen Lernen JAVA, die anderen C# und die anderen COBOL. Kommt halt auf deine Firma an. Welche von den Sprachen zukunftsträchtiger ist kann dir hier auch keiner sagen, gerade bei Programmiersprachen kann sich das schnell ändern bzw. wieder neue Sachen dazu kommen in Form von Frameworks etc. Also verabschiede dich von diesem "Welche Programmiersprache muss ich lernen?" und lerne was man in deinem Betrieb benutzt und konzentrier dich lieber auf das lernen wie man Programmiert unabhängig von der Sprache, das wird dich auf Dauer weiterbringen.